中国品牌SUV有被边缘化的风险吗?

7月份,国内SUV市场新车销售58万辆,实现同比增长48%;1-7月累计,SUV市场新车销售444万辆,实现同比增长45%。国内SUV市场继续保持了高速增长的态势,同时,由于同期基数相对较低,7月份销量增幅相对更明显。

.jpg)

从月度走势来看,前7个月国内SUV市场月度销量增速成“倒V”走势,其中1月份同比增长61%,4月份同比增长32%,7月份同比增长达48%。造成增速成“倒V”走势有两个因素:一是同期基数原因,导致2月和4月增速相对较低,其他月份增速相对较高;二是SUV的厂商降价促销拉动销量增长。但总体来看,目前国内SUV的新车销量增速一直高于30%,仍然说明这个市场拥有旺盛的需求。

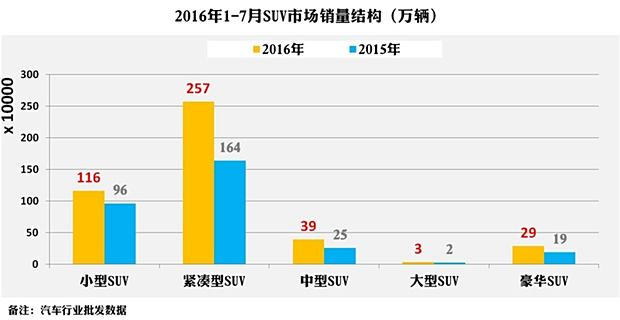

从SUV各细分市场来看,小型SUV和紧凑型SUV的市场规模相对较大,1-7月两个细分市场的新车销量均超过100万辆,其中紧凑型SUV的新车销量更是达到257万辆,同比净增长93万辆。不过值得一提的是,小型SUV的成长性值得关注,今年1-7月份小型SUV的新车销量增速为21%,不仅是SUV各细分市场中增速最低的,同时相较去年同期的增速也可谓缩水非常明显(去年同期小型SUV的新车销量增速高达124%)。应该来讲,导致小型SUV市场增速明显趋缓的原因主要有以下几个方面,其一是这个细分市场的需求可能并不大,预期的市场规模可能并不理想;其二众多车企强化在这一细分市场的新产品投放,导致这一细分市场从蓝海市场快速步入红海市场。

从品牌层面来看,合资品牌与中国品牌品牌在SUV市场的表现可谓越来越势均力敌,尤其在产销方面,合资品牌较中国品牌存在的差距在明显缩小。今年1-7月份累计,合资品牌与中国品牌SUV的新车销量相差仅8万辆,而去年同期是相差10万辆,2014年则相差达到39万辆。而更为值得一提的是,由于品牌和产品的优势,合资品牌在品牌溢价和单车利润方面也明显优于中国品牌。因此,随着中国品牌在产销规模上不再具备明显优势,合资品牌实质已经开始逐步占据SUV市场的主动地位,值得中国品牌警惕。

.jpg)

从企业层面来看,1-7月份SUV新车销量排名TOP10的企业依次是:长城汽车、长安汽车、东风日产、上汽通用、东风本田、北京现代、上汽通用五菱、广汽乘用车、江淮汽车和长安福特;销量依次为:44万辆、27万辆、21万辆、21万辆、20万辆、20万辆、19万辆、18万辆、16辆和15万辆。

从销售数据来看,长城汽车和长安汽车在SUV市场的销量表现依旧领先,而从销量排名第3位到第10位的8家车企的SUV新车销量差距很小,这也从一个侧面见证国内SUV市场竞争的激烈程度。值得一提的是,1-7月份累计SUV新车销量同比增量最大的两家企业分是上汽通用五菱和广汽乘用车。这两家车企在销产品数量不多,但市场销量表现突出,尤其是上汽通用五菱,仅靠一款车型便做得风生水起,足可见这两家车企的产品成功率之高。当然,这既是优势,同时由于产品线还有待丰富也可谓是风险点。

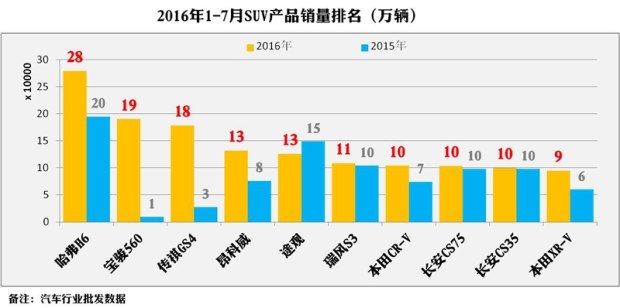

从产品层面来看,1-7月份SUV新车销量排名TOP10的车型依次是:哈弗H6、宝骏560、传祺GS4、昂科威、途观、瑞风S3、本田CR-V、长安CS75、长安CS35和本田XR-V;销量依次为:28万辆、19万辆、18万辆、13万辆、13万辆、11万辆、10万辆、10万辆、10辆和9万辆。与去年同期比较,位居TOP10的车型变化较大。虽然合资品牌车型和中国品牌车型占据上述销量榜单的比例还是4:6,且哈弗H6还是位居销量排行的NO.1,但TOP10车型的更迭很快,宝骏560和传祺GS4等四款产品进入TOP10榜单,但同时也另有四款产品被挤出这个榜单。

从目前国内SUV市场的发展趋势及竞争态势来看,车业杂谈认为,国内SUV市场未来一定时期内仍将继续保持较高速增长但竞争将更趋激烈;同时,小型SUV市场的需求将相较更快趋于饱和,未来必然会陆续出现产销不如人意的产品;此外,合资品牌未来有可能占据SUV市场的主导地位,中国品牌有被边缘化的风险。

相关文章